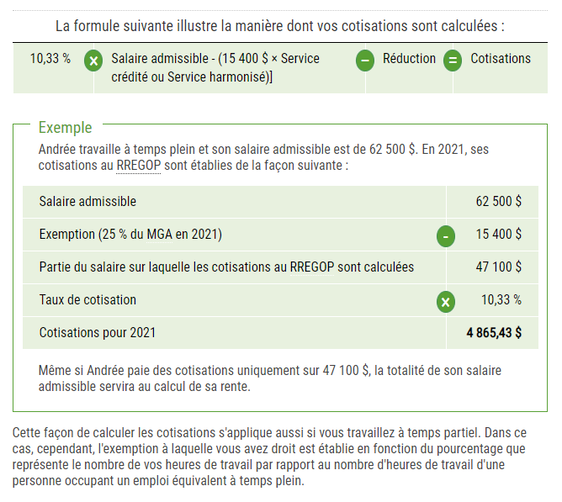

Tous les chiffres et les âges mentionnés dans cet article peuvent être modifiés à tout moment lors des négociations provinciales. Si vous êtes à plus de 20 ans de la retraite, prenez toutes ces informations avec des pincettes, elles seront sans doute différentes au moment où vous prendrez votre retraite. En les 1970's, un régime de retraite collectif a été créé au Québec auquel adhèrent tous les employés des secteurs de l'éducation, de la santé et des services sociaux. Peu importe que vous soyez un employé à temps plein, à temps partiel ou un suppléant occasionnel. Tout travail effectué dans le secteur de l'éducation avant l'âge de 70 ans ou 40 ans de service contribue à votre pension du RREGOP. Vous ne pouvez pas vous retirer de la caisse de retraite. Il y a deux éléments principaux à considérer lorsqu'on pense à la pension : Combien vais-je recevoir ? Serai-je pénalisé si je prends une retraite anticipée ? PÉNALISÉ ! ?! Oui, si vous prenez votre retraite plus tôt que ne le permet le régime de pension, votre pension sera réduite d'un pourcentage pour chaque année de départ anticipé. Actuellement, vous devez avoir 61 ans ou avoir 35 ans de service. La dernière option est d'avoir 60 ans et 30 ans de service. Cette exigence d'années de service est la raison pour laquelle il y a deux chiffres dont vous devez vous préoccuper. Si vous avez toujours travaillé à 80 % ou plus, ces deux chiffres sont les mêmes. Autrement : Années de crédit pour les calculs Chaque année, vous êtes crédité du même pourcentage que votre contrat ou du pourcentage auquel correspondent vos heures enseignées. Les enseignants à temps plein et les enseignants à 80 % et plus reçoivent un crédit complet. Les enseignants à temps partiel reçoivent un crédit pour une année partielle. Ces crédits peuvent être rachetés car ils sont basés sur les cotisations versées au régime de retraite. Années d'admissibilité Dans plusieurs situations, même si vous n'accumulez qu'une partie de l'année pour le calcul de la pension, vous bénéficiez quand même d'une année complète de crédit pour l'admissibilité. Par exemple, la plupart des congés de maladie et des congés parentaux sont entièrement crédités pour l'admissibilité. Alors, combien d'argent reçoit-on ? 2 % x années de calcul x moyenne des 5 meilleures années = pension Si vous n'avez pas rempli les conditions requises pour prendre votre retraite (âge ou années de service), votre pension sera réduite de 6 % par année manquante. Cette pénalité est appliquée après le calcul ci-dessus. Combien dois-je payer chaque année ? Les cotisations sont calculées à partir de votre salaire annuel moins un montant spécifié chaque année par le RREGOP. Vous payez 10,33 % de ce montant ajusté des gains. Il existe des situations dans lesquelles vous êtes exempté de cotisations. Ces périodes comptent comme si vous aviez alors cotisé. Cela est généralement dû à une invalidité reconnue de quelque nature que ce soit. Il existe de nombreuses circonstances atténuantes dans le calcul de la pension. Les meilleures personnes à contacter pour votre cas spécifique sont le RREGOP lui-même. Toutes les informations sont extraites de et plus de détails peuvent être trouvés sur le site : https://www.retraitequebec.gouv.qc.ca/fr/publications/rrsp/rregop/Pages/rregop.aspx#le-travail  Comments are closed.

|

�

Archives

June 2024

Categories

All

|

RSS Feed

RSS Feed

|

|

RTU-SER10 Boul. Churchill, Suite 201,

Greenfield Park (Québec) J4V 2L7 |

|